📌 이 글을 끝까지 읽으시면 메타 플랫폼스(META) 주식의 사업 구조와 투자 판단에 필요한 핵심 정보를 파악할 수 있습니다.

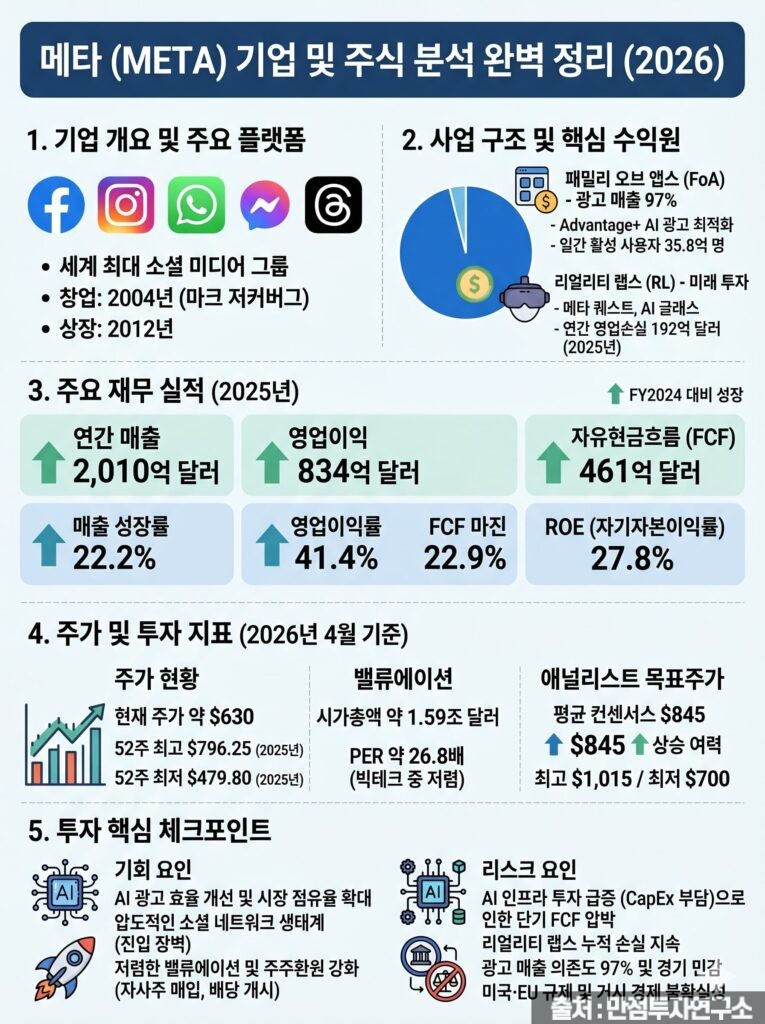

메타 플랫폼스(Meta Platforms, Inc.)는 페이스북(Facebook), 인스타그램(Instagram), 왓츠앱(WhatsApp), 메신저(Messenger), 스레드(Threads) 등 세계 최대 소셜 미디어 플랫폼을 운영하는 글로벌 빅테크 기업으로, 2025년 연간 매출 2,010억 달러를 달성하며 역대 최고 기록을 경신했습니다. 이 포스팅은 투자 권유가 아닌 공부와 정보 공유 목적으로 작성되었으며, 모든 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.

메타(META) 실시간 주가 차트

💡 핵심 요약: 메타 주가는 2025년 9월 52주 최고가 $796.25를 기록한 후 조정을 받아 현재 $630 내외에서 거래 중입니다(2026년 4월 기준). 52주 최저가 $479.80 대비 약 31% 반등한 수준으로, 현재 주가는 고점 대비 약 20% 할인된 구간에 위치합니다.

메타(META) 기술적 분석

💡 핵심 요약: 일봉 기준 메타는 200일 이동평균선 위에서 거래 중이나, 고점 대비 조정 구간에서 방향성을 탐색 중입니다. RSI는 중립 구간에 위치하며, 단기적으로는 $600~$650 박스권 내 등락이 예상됩니다. 2026년 4월 29일 예정된 Q1 실적 발표가 단기 방향성을 결정할 주요 분기점입니다.

메타(META) 종목 상세 정보

💡 핵심 요약: 시가총액 약 1.59조 달러, PER 약 26.8배(2026년 4월 기준), 배당수익률 0.33%. 메가캡 빅테크 중 가장 저렴한 PER 수준으로, 성장성 대비 밸류에이션 매력이 높다는 평가를 받고 있습니다.

메타(META) 기본 정보

| 항목 | 내용 |

|---|---|

| 종목명 | 메타 플랫폼스 (Meta Platforms, Inc.) |

| 티커 | META (NASDAQ) |

| 업종 | 커뮤니케이션 서비스 / 인터넷 미디어 |

| 설립연도 | 2004년 (상장: 2012년 5월 18일) |

| 본사 | 미국 캘리포니아주 멘로파크 |

| CEO | 마크 저커버그 (Mark Zuckerberg) |

| 배당 여부 | 있음 (분기 배당, 연 $2.10/주, 수익률 약 0.33%) |

💡 핵심 요약: 메타는 2004년 마크 저커버그가 창업한 이래 세계 최대 소셜 미디어 기업으로 성장했으며, 2022년 2월부터 분기 배당을 시작해 2025년 연간 배당금은 주당 $2.10입니다. IPO 가격은 $38였으나, 현재 주가는 16배 이상 성장한 수준입니다.

메타(META) 사업 구조 – 어떻게 돈을 버나요?

① 패밀리 오브 앱스 (Family of Apps, FoA) — 핵심 수익원

페이스북, 인스타그램, 왓츠앱, 메신저, 스레드 등 자사 플랫폼의 광고 수익이 전체 매출의 약 97%를 차지합니다. 2025년 FoA 부문 매출은 약 1,988억 달러, 영업이익률은 51.5%에 달합니다. AI 기반 광고 추천(Advantage+ AI 스위트)이 광고 단가 상승과 광고주 ROI 개선을 이끌며 성장을 주도하고 있습니다. 2025년 12월 기준 일간 활성 사용자(DAP)는 35.8억 명으로 전년 대비 7% 증가했습니다.

② 리얼리티 랩스 (Reality Labs, RL) — 미래 투자 부문

메타 퀘스트(VR 헤드셋), AI 글래스(레이밴 스마트 글래스), 메타버스 관련 하드웨어 및 소프트웨어 사업입니다. 2025년 RL 부문 매출은 약 27억 달러이나, 영업손실은 약 192억 달러로 누적 손실이 836억 달러에 달합니다. AI 글래스 판매는 증가세이나 메타 퀘스트 판매는 감소하며 혼재된 성과를 보이고 있습니다.

③ AI 및 기반 인프라 투자 — 미래 성장 동력

2025년 자본지출(CapEx)은 약 722억 달러로 역대 최대이며, 2026년에는 1,150~1,350억 달러까지 확대 예정입니다. 자체 AI 모델 ‘Llama’ 시리즈와 광고 최적화 AI, 메타 AI 어시스턴트(월 10억 명 이상 사용) 등이 핵심 투자 영역입니다.

메타 플랫폼스 공식 IR 페이지에서 최신 실적 자료를 확인하세요.

메타(META) 연도별 실적 데이터

| 회계연도 | 매출 (억$) | 영업이익 (억$) | 영업이익률 | 매출성장률 |

|---|---|---|---|---|

| FY2021 | 1,179 | 467 | 39.6% | +37.2% |

| FY2022 | 1,166 | 289 | 24.8% | -1.1% |

| FY2023 | 1,346 | 467 | 34.7% | +15.5% |

| FY2024 🚀 | 1,645 | 694 | 42.2% | +22.1% |

| FY2025 🚀 | 2,010 | 834 | 41.4% | +22.2% |

💡 핵심 요약: 2022년 ‘효율성의 해(Year of Efficiency)’ 구조조정 이후 메타는 3년 연속 두 자릿수 성장을 이어가고 있습니다. FY2025 매출 2,010억 달러는 처음으로 2,000억 달러 벽을 돌파한 역사적인 수치이며, 영업이익률도 41%대를 유지하며 수익성 구조가 크게 개선되었습니다.

StockAnalysis에서 상세 연도별 실적 데이터를 확인하세요.

EPS 연도별 추이

| 회계연도 | 희석 EPS ($) | EPS 성장률 |

|---|---|---|

| FY2021 | $13.77 | +36.6% |

| FY2022 | $8.59 | -37.7% |

| FY2023 | $14.87 | +73.1% |

| FY2024 🚀 | $23.86 | +60.5% |

| FY2025 🚀 | $23.49 | -1.6% |

💡 핵심 요약: FY2025 EPS는 $23.49로 전년 대비 소폭 감소(-1.6%)했는데, 이는 AI 인프라 투자 확대로 인한 감가상각 및 세금 효과 영향입니다. Q4 2025 분기 EPS는 $8.88을 기록해 시장 컨센서스를 상회했으며, 2026년 연간 EPS는 약 $30 수준이 컨센서스입니다.

자유현금흐름(FCF) 연도별 추이

| 회계연도 | FCF (억$) | FCF 마진 |

|---|---|---|

| FY2021 | 391 | 33.2% |

| FY2022 | 190 | 16.3% |

| FY2023 | 437 | 32.5% |

| FY2024 🚀 | 540 | 32.8% |

| FY2025 🚀 | 461 | 22.9% |

💡 핵심 요약: FY2025 FCF는 461억 달러로 전년 대비 약 14.6% 감소했습니다. AI 데이터센터 및 인프라 투자를 위한 CapEx가 722억 달러로 크게 늘어난 영향입니다. FCF 마진은 약 23%로 여전히 높은 수준이며, 2026년 CapEx 확대($1,150~1,350억)를 감안하면 단기적으로 FCF 압박이 지속될 전망입니다.

ROE 연도별 추이

| 회계연도 | ROE (%) |

|---|---|

| FY2021 | 31.5% |

| FY2022 | 18.5% |

| FY2023 | 28.4% |

| FY2024 🚀 | 38.2% |

| FY2025 🚀 | 27.8% |

💡 핵심 요약: FY2025 ROE는 27.8%로 전년(38.2%) 대비 하락했지만, 업계 평균 대비 여전히 높은 수준입니다. 주주 자본이 늘어나면서 ROE가 일부 희석된 면이 있으나, FY2022의 저점(18.5%)에서 크게 회복된 상태로 자본 효율성은 양호합니다.

재무 안정성 지표

| 지표 | 수치 (FY2025 기준) | 평가 |

|---|---|---|

| 부채비율 (D/E) | 0.27 | 매우 양호 |

| 현금 및 유가증권 | 약 $359억 | 충분 |

| 유동비율 | 2.60 | 건전 |

| 베타 (5년) | 약 1.25 | 시장 대비 고변동 |

💡 핵심 요약: 메타의 재무 구조는 전반적으로 탄탄합니다. 부채비율 0.27, 유동비율 2.60으로 단기 유동성 위험이 낮으며, 알트만 Z스코어 8.23점으로 ‘안전 구간’에 위치합니다. 다만 베타가 1.25 수준으로 시장 변동에 민감하게 반응하므로, 단기 변동성을 감안한 포지션 관리가 필요합니다.

야후 파이낸스에서 메타의 최신 재무 지표를 확인하세요.

경제 캘린더 & 실적 발표 일정

💡 핵심 요약: 메타의 2026년 Q1 실적 발표는 2026년 4월 29일로 예정되어 있습니다. 시장 컨센서스 EPS는 약 $6.65이며, 매출 가이던스 및 2026년 CapEx 계획이 주가 방향성을 결정할 핵심 변수입니다. 연준(Fed) 금리 결정 및 거시 경제 이벤트도 광고 시장 흐름에 영향을 줄 수 있어 주목이 필요합니다.

S&P 500 섹터별 히트맵

💡 핵심 요약: 메타가 속한 커뮤니케이션 서비스 섹터는 AI 광고 성장 기대감으로 전반적인 리스크온 분위기를 유지 중이나, 2026년 미중 무역 갈등 및 관세 리스크로 인해 섹터 전반에 변동성이 확대되고 있습니다. 히트맵을 통해 시장 전체 분위기와 섹터 로테이션 흐름을 함께 파악하세요.

애널리스트 목표주가 (2026년 기준)

| 투자은행 | 목표주가 | 투자의견 |

|---|---|---|

| Rosenblatt | $1,015 | 매수 (Buy) |

| Tigress Financial | $945 | 강력매수 (Strong Buy) |

| Rothschild & Co | $900 | 매수 (Buy) |

| Morgan Stanley | $775 | 비중확대 (Overweight) |

| Wells Fargo | $765 | 매수 (Buy) |

| Scotiabank | $700 | 중립 (Neutral) |

| 컨센서스 평균 (38개 기관) | $845 | 매수 (Buy) |

💡 핵심 요약: 38개 기관 컨센서스 목표주가는 $845로 현재 주가($630) 대비 약 34% 업사이드를 내포하고 있습니다. 고점 목표가는 Rosenblatt의 $1,015이며, 가장 보수적인 Scotiabank도 $700을 제시해 대부분의 기관이 현재 주가 대비 상승 여력을 보고 있습니다.

Benzinga에서 최신 애널리스트 목표주가를 확인하세요.

CNN 공포탐욕지수로 현재 시장 심리를 확인하세요.

52주 최고/최저가 & 주요 주가 정보

| 항목 | 수치 |

|---|---|

| 현재 주가 | 약 $630 (2026.04.13 기준) |

| 52주 최고가 | $796.25 (2025년 9월) |

| 52주 최저가 | $479.80 (2025년 4월) |

| 시가총액 | 약 $1.59조 (Trillion) |

| PER (TTM) | 약 26.8배 |

| 다음 실적발표일 | 2026년 4월 29일 (Q1 2026) |

💡 핵심 요약: 현재 주가는 52주 최고가 대비 약 21% 할인된 수준이며, 최저가 대비 약 31% 반등한 상태입니다. 빅테크 중 가장 낮은 PER(26.8배)로 밸류에이션 매력이 부각되고 있으며, 4월 29일 Q1 2026 실적 발표가 주가 방향성의 핵심 변수입니다.

배당 히스토리

| 항목 | 내용 |

|---|---|

| 연간 배당금 | $2.10/주 (2026년 기준) |

| 배당 주기 | 분기 배당 (연 4회, 분기당 $0.525) |

| 배당 수익률 | 약 0.33% (현 주가 기준) |

| 배당 성장률 | +5.0% (FY2024→FY2025) |

| 직전 배당락일 | 2026년 3월 16일 |

| 배당 개시 | 2024년 2월 (첫 배당 실시) |

💡 핵심 요약: 메타는 2024년 2월부터 배당을 시작한 신규 배당주입니다. 배당수익률 0.33%로 낮은 편이나, 배당성향(Payout Ratio)이 8.81%에 불과해 향후 배당 성장 여력이 매우 큽니다. 주주환원은 배당보다 자사주 매입 위주로, FY2025에 262억 달러의 자사주를 매입했습니다.

경쟁사 비교 – 메타(META) vs 알파벳(GOOG) vs 스냅(SNAP)

| 항목 | 메타 (META) | 알파벳 (GOOG) | 스냅 (SNAP) |

|---|---|---|---|

| FY2025 연매출 | $2,010억 | $3,502억 | 약 $59억 |

| 영업이익률 | 41.4% | 약 31.6% | 적자 |

| 광고 매출 비중 | 약 97% | 약 75% | 약 99% |

| 총마진(Gross Margin) | 82.0% | 약 59.8% | 약 53% |

| DAU/MAU | DAP 35.8억 명 | 유튜브 월 25억+ | DAU 4.6억 명 |

💡 핵심 요약: 메타는 알파벳보다 매출 규모는 작지만, 영업이익률(41.4%)과 총마진(82.0%)에서 압도적 우위를 보입니다. 광고 매출 비중이 97%로 집중된 점은 경기 민감도라는 리스크이지만, AI 기반 광고 효율 개선으로 광고주 ROI가 높아지며 시장 점유율을 확대하고 있습니다. 2026년 내 구글의 광고 매출을 추월할 것이라는 전망도 나오고 있습니다.

최근 주요 뉴스 & 이슈

💡 핵심 요약: 메타의 최근 핵심 이슈는 ①AI 인프라 투자 급증에 따른 FCF 압박, ②광고 매출 성장세 지속 및 구글 추월 기대감, ③리얼리티 랩스 누적 손실 확대, ④EU 개인정보보호 규제 리스크 등 4가지로 요약됩니다.

주목할 만한 최근 이슈

- 메타, 2026년 CapEx 1,150~1,350억 달러 가이던스 발표 — AI 데이터센터 인프라 투자 역대 최대 규모 계획 공표로 단기 FCF 우려 확대

- Advantage+ AI 광고 스위트 연간 실행률(Run Rate) 600억 달러 돌파 — AI 기반 광고 솔루션이 광고주의 신뢰를 빠르게 확보 중

- 이탈리아 법원, 페이스북 데이터 스크래핑 관련 집단소송 허용 결정 — EU 내 개인정보보호 규제 리스크 재부각

- 메타 AI 어시스턴트 월 활성 사용자 10억 명 돌파 — 자체 AI 생태계 구축 가속화 및 장기 수익화 기반 마련

야후 파이낸스에서 메타 관련 최신 뉴스를 확인하세요.

운영자 포트폴리오 & 매수/매도 기준

개인 포트폴리오 비중

- META: 포트폴리오 내 약 8~10% 비중 유지 (빅테크 핵심 종목)

- 분할 매수 방식으로 접근 중 — 52주 저점 대비 반등 구간이나 고점 대비 할인 구간에서 추가 매수

- 리얼리티 랩스 손실 구조 및 CapEx 부담을 고려해 단일 종목 집중 투자보다 분산 접근 선호

개인 매수 기준

- PER 25배 이하 구간 (현재 약 26.8배로 근접)

- 분기 광고 매출 성장률 15% 이상 유지 확인

- DAP(일간 활성 사용자) 전년 대비 5% 이상 성장 지속

- 매크로 불확실성(관세·금리) 완화 시 비중 확대 고려

개인 매도 기준

- PER 40배 초과 시 차익 실현 고려

- 광고 매출 성장률이 2분기 연속 10% 미만으로 둔화될 경우

- 리얼리티 랩스 연간 손실이 300억 달러를 상회할 경우

- 마크 저커버그의 지분 대량 매도 또는 경영 리스크 발생 시

메타(META) 투자 시 체크포인트

① AI 광고 투자 지속 여부

Advantage+ AI 광고 스위트의 실행률이 600억 달러를 돌파했습니다. AI 기반 광고 추천과 측정 도구 개선이 광고 단가 상승을 이끌고 있으며, 2026년에도 AI 광고 플랫폼의 경쟁력 강화 여부가 매출 성장의 핵심입니다.

② 경쟁사 동향

알파벳(구글)은 여전히 광고 시장 1위이나, 메타의 광고 매출 성장률(22%)이 구글(14%)을 크게 상회하고 있습니다. 틱톡(TikTok)의 미국 내 규제 상황과 핀터레스트, 스냅챗 등 중소 경쟁사의 동향도 모니터링이 필요합니다.

③ 수출규제 및 거시 리스크

메타는 Llama AI 모델을 공개적으로 배포 중이나, 미국의 AI 칩 수출 규제가 강화될 경우 글로벌 AI 인프라 투자에 간접 영향을 받을 수 있습니다. 또한 광고 매출의 약 97% 집중도는 경기 침체 시 큰 리스크 요인이며, EU 개인정보보호 규제(GDPR) 강화도 유럽 수익에 영향을 줄 수 있습니다.

④ 실적 발표일

다음 실적 발표는 2026년 4월 29일(Q1 2026)입니다. 시장 컨센서스 EPS는 약 $6.65이며, 2026년 CapEx 가이던스와 광고 매출 성장률이 주가 반응의 핵심 변수가 될 것입니다. 이전 Q4 2025 EPS는 $8.88로 컨센서스($8.19)를 8.4% 초과 달성한 바 있습니다.

메타(META) 주식 자주 묻는 질문

Q. 메타 주식은 지금 사도 되나요?

현재 주가($630)는 빅테크 중 가장 낮은 PER(약 26.8배)로 거래 중이며, 38개 기관의 컨센서스 목표가 $845 대비 약 34% 업사이드가 있습니다. 다만 AI CapEx 급증으로 단기 FCF 압박이 있고, EU 규제 및 거시 불확실성이 존재하므로 분할 매수 접근이 권장됩니다. 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.

Q. 메타 배당은 얼마나 되나요?

2024년 2월부터 배당을 시작했으며, 현재 연간 배당금은 주당 $2.10(분기당 $0.525)입니다. 배당수익률은 약 0.33%로 높지 않지만, 배당성향이 8.81%에 불과해 향후 배당 성장 여력이 매우 크고, 자사주 매입(FY2025 262억 달러)을 통한 주주환원이 더 활발합니다.

Q. 리얼리티 랩스(Reality Labs) 적자는 언제 해소되나요?

메타는 리얼리티 랩스의 적자가 당분간 지속될 것임을 명시하고 있습니다. FY2025 RL 부문 영업손실은 약 192억 달러, 누적 손실은 836억 달러입니다. AI 글래스 판매가 증가세이나 본격적인 흑자 전환 시점은 시장에서 2028년 이후로 보는 시각이 많습니다.

네이버 증권에서 메타 종목 정보를 확인하세요.

운영자 개인 의견 – 메타(META)를 어떻게 볼 것인가

메타는 지금 아이러니한 구간에 있습니다. 역대 최고 매출(2,010억 달러)을 달성하고, AI 광고 시스템이 경쟁사 대비 우위를 점하고 있음에도 불구하고, AI 인프라 투자 급증에 따른 FCF 감소와 거시 불확실성으로 주가가 고점 대비 20% 가까이 내려앉은 상태입니다. 저는 이 구간을 오히려 기회로 보고 있습니다.

긍정적으로 보는 이유

- 35억 명의 DAP와 압도적인 소셜 네트워크 생태계 — 진입 장벽이 사실상 넘을 수 없는 수준

- Advantage+ AI 광고 플랫폼의 성장으로 광고주 ROI 개선 → 광고 단가·광고량 동반 상승 구조

- PER 26.8배로 빅테크 중 가장 저렴 — 22% 매출 성장 기업으로서 이 밸류에이션은 저평가 구간

- 자사주 매입(FY2025 262억 달러) + 배당 개시로 주주환원 정책 강화 중

리스크로 보는 부분

- 2026년 CapEx 1,150~1,350억 달러 — AI 인프라 투자가 기대만큼 광고 수익으로 이어지지 않을 경우 주가 조정 압력

- 리얼리티 랩스 누적 손실 836억 달러 — 메타버스 비전의 상업화가 지속적으로 지연되고 있는 점

- 광고 매출 의존도 97% — 경기 침체 또는 광고 시장 위축 시 큰 폭의 실적 충격 가능성

- EU·미국 등 규제 리스크 — 개인정보보호·반독점 규제 강화가 중장기 수익 구조에 영향을 줄 수 있음

종합적으로, 메타는 단기 CapEx 부담을 감수하고 AI 광고 생태계의 장기 성장에 베팅하는 종목으로, 현재 주가 수준은 중장기 관점에서 분할 매수를 고려해볼 만한 구간이라고 개인적으로 판단합니다.

📊 차트 색상 안내 : 글로벌 기준으로 🟢 초록색 = 상승 / 🔴 빨간색 = 하락입니다. 한국 증권사 차트와 반대이니 참고하세요.

⚠️ 이 포스팅은 투자 권유가 아닌 정보 제공 목적으로 작성되었습니다. 주식 투자는 원금 손실의 위험이 있으며, 과거의 수익률이 미래의 수익을 보장하지 않습니다. 모든 투자 결정은 본인의 판단과 책임 하에 이루어져야 하며, 투자 전 전문 금융 상담을 권장합니다. 이 글에 수록된 수치와 데이터는 작성 시점 기준이며, 이후 변동될 수 있습니다.